Так, криптовалюти є майбутнім фінансів, і в цій статті ми пояснимо, чому це так. Біткойн з’явився на хвилі зростаючої недовіри до традиційних фінансових інституцій та бажання отримати більшу фінансову автономію.

Біткойн з’явився у 2009 році як відповідь на глобальну фінансову кризу, що сталася внаслідок обвалу на ринку нерухомості в Сполучених Штатах у 2008 році. Це було спричинено наданням банками ризикованих субпраймових іпотечних кредитів та способом дії складних інструментів, заснованих на цих кредитах.

У спрощенні – інвестиційні компанії продавали токсичний безвартісний борг як цінні папери. Коли ціни на нерухомість почали падати, а позичальники не могли виплачувати кредити, багато фінансових інституцій збанкрутували. У результаті уряд США рятував банки через емісію валюти, що означає, що за це заплатили всі громадяни. Рецесія торкнулася економік усього світу.

Творець біткойна – Сатоші Накамото безпосередньо звернувся до цих подій, включивши заголовок з газети “The Times” у перший блок біткойна, так званий блок генези.

.

Він висловлював переконання, що необхідно припинити зв’язок між валютою та інституціями. Біткойн мав захистити людей від зради, шахрайства та монополізації з боку фінансових інституцій. Децентралізована природа біткойна мала стати противагою традиційним фінансовим системам, забезпечуючи швидкі, анонімні та безпечні транзакції peer-to-peer (безпосередньо між зацікавленими, без участі довіреної третьої сторони).

Біткойн у своїх засадах мав захищати від криз та інфляційної політики. Інфляція вважається прихованим податком, який найбільше зачіпає найбідніших. Давно аргументовано, що традиційні фінансові інституції намагатимуться інтегрувати та контролювати криптовалюти, що суперечить їхнім фундаментальним цінностям. І справді так сталося – технологію криптовалют було взято під контроль, і банки створюють власні цифрові валюти, відомі як CBDC (Central Bank Digital Currency).

З цього незаперечно випливає, що криптовалюти є майбутнім фінансів. Потрібно задати інше питання: які криптовалюти вибрати: урядові чи антиурядові?

Антиістеблішмент

Біткойн був спроєктований таким чином, що його функціонування за своєю природою залишається анархістським та антиурядовим. Блокчейн, тобто технологія, що стоїть за біткойном, є маніфестацією свободи слова та фінансового суверенітету. Декларація незалежності біткойна [1] підкреслює, що він незалежний від будь-яких владних структур і не потребує визнання або регулювання. Це валюта, метою якої є функціонування поза системою, що усуває потребу в посередництві та втручанні третіх сторін – у тому числі податкових органів. Біткойн є інструментом, який дозволяє передавати економічну міць безпосередньо між особами, що становить фундаментальну зміну в способі функціонування фінансів.

Цитуючи Декларацію незалежності біткойна: “Усунено втручання третіх сторін, він є чисто P2P. Блокчейн – це свобода слова. Біткоїн є децентралізований, добровільний, неагресивний, він не має на меті діяти в межах поточної системи. Біткоїну не потрібне визнання, інтеграція, регуляція та податки від органів влади. Біткоїн не вітає структури влади. Він їх підкопує”.

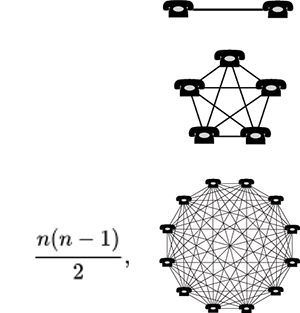

Вартість біткойна та закон Меткалфа

Творець технології Ethernet, інформатик проф. Роберт Меткалф, сформулював закон щодо корисності телекомунікаційних систем, який звучить так:

“Корисність телекомунікаційної мережі або іншої телекомунікаційної системи зростає пропорційно квадрату кількості пристроїв/користувачів, підключених до неї. […] Прикладом, що ілюструє дію такого закону на практиці, є мережа мобільного зв’язку. Якби така мережа мала лише одного користувача, ходити з мобільним телефоном не мало б жодного сенсу. Друга людина вже створює мінімальну цінність, адже нарешті можна до когось зателефонувати. Наступні тисяча людей створюють нові можливості для взаємодії з особами, яких ми ще не знаємо. У ситуації, коли мережа мобільного зв’язку покриває всю планету, а половина населення має свій номер телефону, цінність такої мережі є гігантською і зростає в міру збільшення кількості її користувачів. […] Це означає на практиці, що чим більша мережа користувачів, тим більша цінність цієї мережі. Відповідно до закону Меткалфа, цінність мережі залежить від квадрата кількості можливих з’єднань між учасниками” [2].

.

У контексті біткойна закон Меткалфа, який говорить, що цінність мережі зростає пропорційно до квадрата кількості користувачів, має велике значення. Чим більша мережа користувачів, тим більша цінність біткойна. Однак ключовим елементом є також контрольована пропозиція, яка зменшується вдвічі в циклах халвінгу.

Саме ця комбінація факторів, обмежена пропозиція і зростаючий попит, впливає на зростання цінності біткойна і робить його одним із найважливіших активів у сучасному фінансовому світі.

Політика банків

На зростаючий попит впливають макроекономічні чинники. Політика центральних банків, особливо інфляційна, вплинула на сприйняття біткойна як засобу захисту від втрати вартості традиційних валют. Біткойн мав захищати людей від наслідків безвідповідальної монетарної політики. В умовах зростаючої інфляції та зниження довіри до фіатних валют біткойн набув популярності як форма захисту капіталу.

Центральні банки у всьому світі проводять політику низьких відсоткових ставок і масового друку грошей, що призводить до девальвації вартості традиційних валют. У цьому контексті біткойн сприймається як “цифрове золото”, яке може захищати від інфляції і забезпечувати стабільність вартості в довгостроковій перспективі.

Біткойн виник як відповідь на кризу і природно почав сприйматися як т.зв. Safe Haven, тобто безпечна гавань у важкі часи. Не потрібно було багато часу, щоб реальність підтвердила правильність економічних передумов виникнення біткойна. Політика центральних банків та результатуючий з неї замах на приватну власність стали основою першої важливої події макроекономічної історії біткойна, який за своїми основами мав захищати людей від криз і інфляційної політики.

Зниження довіри до фінансових інституцій підтвердило ідеологічні засади біткойна і виявилося мати значний вплив на його оцінку.

Криза на Кіпрі у 2013 році призвела країну до банкрутства. Кіпр був змушений Європейським Союзом і Міжнародним валютним фондом обкласти податком депозити звичайних громадян, спочатку розглядалася конфіскація 80% депозитів, німецький міністр фінансів тоді коментував: “реалістично кажучи, дуже мало буде повернуто”, зрештою було вирішено конфіскувати 47,5%. Bankier.pl писав про події наступне: “47,5% – стільки випарується з банківських рахунків на Кіпрі, на яких накопичено кошти понад 100 тис. євро. ‘Haircut’ охопить клієнтів реструктуризованого Bank of Cyprus і ліквідованого банку Laiki” [3]. Банки запровадили обмеження на зняття та переказ коштів.

Як зауважує К. Пєх: “знання та технологічний прогрес не були однозначно і остаточно включені до моделей економічного зростання. Ці моделі дедалі частіше охоплюють технологію (в тому числі інтернет), як частину загальнішого поняття – знання, однак це поняття ще не було виражене у вимірюваний спосіб. Досить широке поняття знання як чинника економічного зростання охоплює також освіту та інновації. Незважаючи на парадокс Солоу та крах “інтернетної бульбашки”, знання та технологічний прогрес, включаючи телекомунікації, вже зіграли роль не лише у реальних економічних подіях, але й у теоретичних досягненнях та емпіричних дослідженнях. Хоча “нова економіка” виявилася лише черговим епізодом в історії світової економіки, повної спекуляцій на біржах та фінансових крахів (особливо в XIX та на початку XX століття), це не означає, що технології не мають впливу на економічне зростання” [4].

Цифрові валюти центральних банків (CBDC)

Цифрові валюти центральних банків (CBDC) є цифровими аналогами традиційних валют, що випускаються центральними банками. Їх основи базуються на технології, відомій з криптовалют, але вони суперечать їм, оскільки блокчейни, що використовуються CBDC, є повністю закритими всередині установ.

Вважається, що CBDC можуть революціонізувати фінансові системи, пропонуючи безпечніші, зручніші та ефективніші методи здійснення транзакцій. Вони також можуть збільшити доступ до фінансових установ, особливо в слаборозвинених країнах, де більшість населення навіть не має банківського рахунку. CBDC змінять також спосіб ведення банками монетарної політики, дозволяючи їм безпосередньо контролювати грошову масу (інфляцію).

Все це коштом приватності.

Випущені та контрольовані центральними банками CBDC є централізованими, що означає, що вони можуть бути моніторинговані та строго регульовані урядами. Це відкриває шлях до потенційних порушень приватності та обмежень фінансової свободи користувачів, що суперечить основним цінностям біткойна. У той час як біткойн символізує фінансову незалежність, CBDC є інструментом монетарної політики, який може бути підданий інфляції та централізованому контролю.

Майбутнє фінансів і криптовалюти

Криптовалюти завдяки своїй децентралізованій природі змінюють обличчя світових фінансів. Вони дозволяють автономні транзакції без потреби в посередництві фінансових установ. Децентралізація мережі Bitcoin приносить такі переваги, як:

- безпека

- фінансова автономія

- прозорість

- швидкість транзакцій.

Природа CBDC, хоча і базується на тій самій технології, є централізованою. CBDC мають на меті поєднати риси криптовалют із можливістю контролю та стабілізації. До їх основних переваг відносяться:

- стабільність

- ефективність

- контроль.

Технологічний прогрес, включаючи розвиток блокчейну, буде ключовим фактором, що впливатиме на майбутнє криптовалют. Технологія блокчейн, на якій базуються криптовалюти, є однією з найважливіших інновацій XXI століття. Блокчейн дозволяє створювати незмінні та прозорі записи транзакцій, що має величезний потенціал у різних секторах економіки, не лише у фінансах. Деякі з можливих застосувань це:

- Інтелектуальні автономні контракти: самовиконувані контракти, які автоматизують і забезпечують угоди між сторонами без потреби в посередниках.

- DeFi (децентралізовані фінанси): фінансова екосистема, яка повністю працює на блокчейні, пропонуючи такі послуги, як позики, депозити та торгівля без традиційних фінансових установ.

CBDC також використовують передові технології, щоб відповідати вимогам сучасних фінансових систем. Приклади інновацій у сфері CBDC включають:

- Інтеграція з існуючими фінансовими системами: CBDC можуть бути легко впроваджені до наявних банківських та платіжних систем, що спрощує їхнє впровадження.

- Безпека та приватність: хоча CBDC є централізованими, розробляються технології, що забезпечують високі стандарти безпеки та захисту приватності користувачів.

Висновки та підсумки

Криптовалюти, як біткойн, так і CBDC, стануть майбутнім фінансів. Лише від нас – користувачів залежатиме, чи станемо ми на бік децентралізованої природи та незалежності, чи на бік валюти, яка строго контролюється.

Біткойн, як піонер серед криптовалют, показав, що можливо створити незалежну фінансову систему, яка діє поза контролем урядів та інституцій. Його успіх відкрив шлях для інших криптовалют та технологій блокчейн, які можуть зреволюціонізувати світ фінансів. У міру того, як все більше людей та інституцій будуть приймати криптовалюти, їх роль у глобальній фінансовій системі буде зростати, що може призвести до фундаментальних змін у способі, яким ми управляємо нашими фінансами.

________________________________________

Джерела:

[1] https://cyfrowaekonomia.pl/deklaracja-niepodleglosci-bitcoina/

[2] M. Grzybkowski, S. Bentyn, Kryptowaluty, Wydawnictwo Crypto-logic, Poznań 2018, s. 188.

[4] K. Piech, Technologie, edukacja i innowacje w teoriach wzrostu gospodarczego, опубліковано в: Polityka Gospodarcza, nr 9, 2004 r., s. 154.