В наше время криптовалюты представляют собой не только объект инвестиций или спекуляций, но и практичный платежный инструмент, особенно в контексте международных денежных переводов. Новые исследования, проведенные PYMNTS, подтверждают, что все больше людей используют этот цифровой метод перевода средств – 24% респондентов признали, что отправляли деньги за границу с помощью криптовалют.

Почему криптовалюты становятся такими популярными в этой области? Одной из основных причин является желание избежать классических проблем денежных переводов, таких как высокие банковские комиссии и время ожидания выполнения транзакций. Криптовалюты предлагают быстрое и часто более дешевое решение для тех, кто хочет отправить деньги за границу без лишних сложностей.

Нельзя также забывать о демографическом факторе. Молодые поколения, выросшие в цифровом мире, более открыты к технологическим новинкам. Для многих из них пиринговые платежи (P2P — peer-to-peer) являются обыденностью, а криптовалюты становятся естественным продолжением этой тенденции. Тем временем более старшие поколения могут быть более консервативными и недоверчивыми к этим инновациям.

Европейский стандарт банковских услуг — это роскошь.

Европа, известная развитой финансовой системой и легкодоступными банковскими услугами, часто не замечает проблем, с которыми сталкиваются жители других регионов мира. Для многих европейцев ситуация отсутствия доступа к банковским услугам или необходимость уплаты высоких комиссий за денежные переводы за границу кажется совершенно абсурдной. Однако именно так выглядит повседневная жизнь сотен миллионов людей в мире.

Согласно отчету Всемирного банка за 2020 год, глобальные потоки денежных переводов в страны с низким и средним уровнем доходов составили впечатляющие 540 миллиардов долларов. Эта цифра удивительно мало уменьшилась по сравнению с 2019 годом, что свидетельствует о стабильности и значимости этого сектора для мировой экономики.

Однако в глобальном контексте доступ к банковским услугам не является стандартом. В 2017 году около 1,7 миллиарда взрослых людей не имели доступа к традиционным банковским услугам. По численности населения Индия является одной из стран, страдающих от наибольшего финансового исключения. Но это не конец проблемы. В субсахарской Африке почти 40% молодых взрослых (в возрасте 15-24 лет) также не имеют доступа к банкам.

Исключение из банковской системы приводит к необходимости использования посредников, которые часто взимают завышенные комиссии. Для тех, кто желает отправить деньги семье, оставшейся на родине, расходы могут быть значительными. Во многих случаях денежные переводы являются ключевым источником дохода для семей, которые зависят от поддержки близких, работающих за границей.

К счастью, появились инновации, которые приносят надежду. Мобильная услуга M-Pesa, популярная в Кении, является примером того, как технология может способствовать благоприятным изменениям. Благодаря этой услуге около 2% населения Кении удалось вырваться из бедности.

Хотя Европа обладает развитой банковской системой и относительно низкими транзакционными расходами, многие части мира все еще сталкиваются с финансовыми барьерами. Поддержка инноваций, способствующих финансовому включению, является ключом к созданию более справедливой глобальной финансовой системы.

Проблема традиционных финансовых услуг заключается в высоких затратах.

Из анализов Всемирного банка следует, что средняя глобальная стоимость денежного перевода в первом квартале 2021 года составила 6,5%. Это все еще значительно больше, чем цель в 3%, установленная Целями устойчивого развития ООН к 2030 году. В субсахарской Африке расходы самые высокие и достигают 8,2%, в то время как в Европе и Центральной Азии они немного ниже – в среднем 5%.

В отчете Банка международных расчетов (BIS) указывается, что объем трансграничных платежей, совершаемых через системы гросс-расчетов в реальном времени (RTGS) и нетто-системы расчетов (DNS), в 2018 году составил 156 триллионов долларов США. Однако затраты, связанные с этими платежами, не низкие – средняя стоимость отправки 1000 долларов за границу составляет около 0,3 доллара.

В Европейском Союзе ситуация также далека от идеальной. Несмотря на интенсивную экономическую интеграцию в ЕС, стоимость трансграничных платежей в евро в среднем составляет 0,32 евро, а в валютах стран вне еврозоны – 7,4 евро.

Почему эти расходы так высоки? Возможные причины: отсутствие прозрачности в структурах тарифов, различия в законодательстве между странами, ограниченная конкуренция в финансовом секторе, а также высокие затраты, связанные с поддержанием традиционной финансовой инфраструктуры.

Упомянутая статистика выявляет проблему, но также указывает на необходимость действий. Уже существуют инициативы, направленные на снижение затрат путем введения прозрачности цен, гармонизации законодательства и поощрения конкуренции. Инновации, такие как технология блокчейна и новые формы цифровых платежей, также могут сыграть ключевую роль в будущем.

Блокчейн как ответ на вызовы трансграничных транзакций.

Современный экономический мир отмечен многочисленными вызовами, среди которых одним из самых острых является стоимость и продолжительность трансграничных транзакций. В эпоху глобализации, когда компании с разных континентов ежедневно сотрудничают друг с другом, эффективные и быстрые финансовые потоки становятся ключом к успеху. Мы выделили 5 причин, по которым технология блокчейна может быть ответом на эти вызовы.

- Сокращение времени транзакций

Как упоминалось, средняя компания в США может ожидать завершения трансграничной транзакции в течение 33 дней, в основном из-за устаревших и трудоемких ручных процессов. Однако благодаря технологии блокчейна некоторые транзакции, например, проводимые в Китае, могут быть выполнены всего за 15 минут. Блокчейн устраняет необходимость в посреднике, таком как банк, что ускоряет весь процесс. - Безопасность и прозрачность

Одним из основных преимуществ блокчейна считается его способность обеспечивать прозрачность и неизменность. Каждая транзакция регистрируется в блокчейне и не может быть изменена без согласия всех участников сети. Это дает уверенность в том, что деньги будут переведены именно туда, куда нужно, без риска мошенничества. - Стоимость транзакций

Технология блокчейна может значительно снизить стоимость транзакций за счет устранения посредников, а также автоматизации и цифровизации многих процессов, которые ранее осуществлялись вручную. - Платежи в реальном времени

Все большее количество транзакций требует немедленного расчета. Блокчейн может поддерживать услуги платежей в реальном времени, что не только сокращает время транзакции, но и может принести преимущества в виде лучшей финансовой ликвидности для компаний. - Глобальное принятие

Известные компании и финансовые институты уже инвестируют и экспериментируют с блокчейном как инструментом для трансграничных транзакций, что может ускорить его принятие на более широком уровне.

Переход к использованию криптовалют в международных транзакциях P2P.

«Сдвиг к цифровой валюте» – этот тренд указывает на глобальное движение в сторону более широкого принятия криптовалют. Меняются не только платежные предпочтения потребителей, но и их ожидания от поставщиков платежных услуг.

Глобальные тенденции в финансовой сфере указывают на растущий интерес к криптовалютам как средству платежа, особенно в контексте международных транзакций P2P. Такие факторы, как скорость, более низкие транзакционные расходы и большая автономия, способствуют росту популярности этой новой формы валюты.

Согласно данным, 24% потребителей обратили бы внимание на возможность получения платежей в криптовалюте при выборе поставщика платежных услуг. Этот процент значительно возрастает среди тех, кто уже использует криптовалюты для проведения международных транзакций.

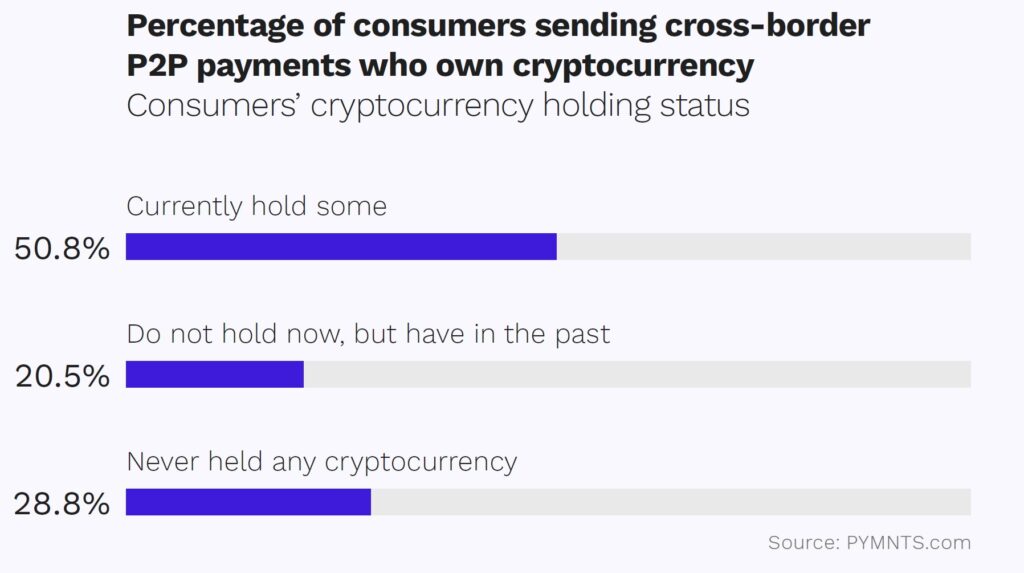

Половина потребителей, использующих международные денежные переводы, обладает криптовалютами, что свидетельствует о высоком уровне принятия этих технологий среди пользователей такого рода услуг.

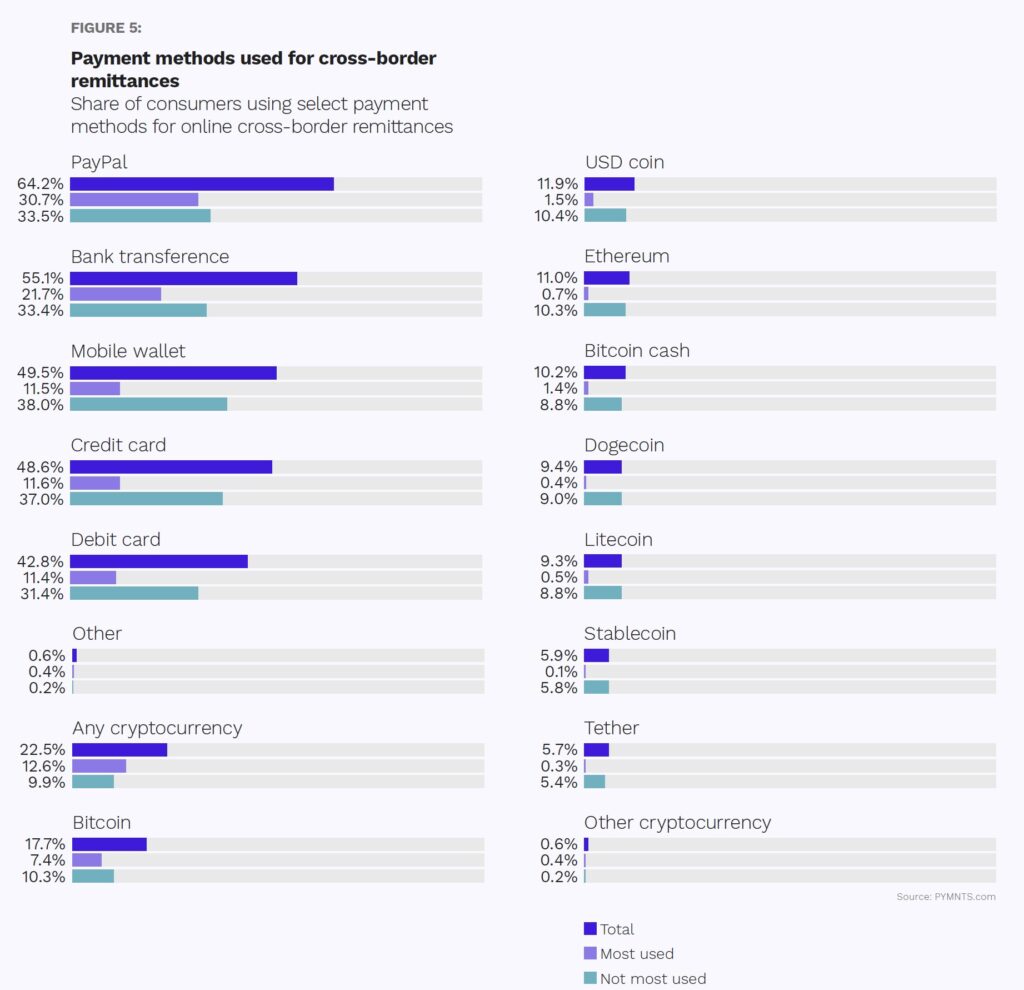

Графики, показывающие методы платежей для международных денежных переводов, демонстрируют разнообразие криптовалют, используемых потребителями. Хотя биткоин является наиболее узнаваемым, другие криптовалюты, такие как лайткоин, эфириум, догекоин, тезер, также набирают популярность.

Факт того, что традиционные методы P2P-платежей могут восприниматься как медленные и дорогие, дает преимущество криптовалютам, предлагающим более быстрые и часто более дешевые решения.

Что принесет будущее?

Современный финансовый рынок переживает динамичные изменения, особенно в области международных платежей P2P. Мы наблюдаем значительный рост популярности криптовалют и платежных технологий. Технология блокчейна привносит прорыв в обработку транзакций, сокращая время ожидания выполнения трансграничных платежей.

Растущий интерес к криптовалютам в международных транзакциях P2P указывает на фундаментальные изменения в подходе к платежам, с акцентом на скорость, стоимость и безопасность. Эту революцию возглавляют молодые поколения, более гибкие и открытые к экспериментам с новыми технологиями.

Мы предполагаем, что платежные технологии и криптовалюты будут продолжать свое динамичное развитие, поддерживаемое потребностями молодых поколений, для которых скорость, доступность и стоимость являются ключевыми факторами. Молодежь станет основными пользователями криптовалют и платежных технологий, вводя их в основной экономический поток.

В то же время будет необходимо преодолевать барьеры в доступе и образовании для старших поколений. Поставщикам платежных услуг придется пересмотреть, как построить доверие и обеспечить удобство использования для пользователей этой возрастной группы. Также ожидается, что правовое регулирование в сфере криптовалют будет динамично развиваться, влияя на форму рынка и способ его функционирования.

В свете этих изменений для поставщиков платежных услуг ключевыми станут: адаптация к потребностям различных социальных сегментов, инвестиции в образование потребителей и разработка инновационных и безопасных технологических решений.