Да, криптовалюты — это будущее финансов, и в этой статье мы объясним, почему это так. Биткойн появился на волне растущего недоверия к традиционным финансовым институтам и желания получить большую финансовую автономию.

Биткойн появился в 2009 году в ответ на глобальный финансовый кризис, вызванный крахом рынка недвижимости в США в 2008 году. Это было вызвано выдачей банками рискованных ипотечных кредитов субстандартным заемщикам и использованием сложных финансовых инструментов, основанных на этих кредитах.

Проще говоря, инвестиционные компании продавали токсичные, обесцененные долги в виде ценных бумаг. Когда цены на недвижимость начали падать, а заемщики не смогли платить по кредитам, многие финансовые учреждения обанкротились. В результате правительство США спасло банки, выпустив дополнительную валюту, что означало, что за это заплатили все граждане. Рецессия затронула экономики по всему миру.

Создатель биткойна Сатоши Накамото прямо сослался на эти события, включив заголовок из газеты «The Times» в первый блок биткойна, так называемый генезис-блок.

.

Он выражал убеждение, что необходимо разорвать связь между валютой и институтами. Биткойн был призван защищать людей от предательства, мошенничества и монополизации со стороны финансовых институтов. Децентрализованный характер биткойна должен был стать противовесом традиционным финансовым системам, обеспечивая быстрые, анонимные и безопасные транзакции «peer-to-peer» (непосредственно между заинтересованными сторонами, без участия доверенного третьего лица).

Биткойн в своей основе был предназначен для защиты от кризисов и инфляционной политики. Инфляция считается скрытым налогом, который в наибольшей степени затрагивает беднейшие слои населения. Уже давно утверждалось, что традиционные финансовые институты будут стремиться интегрировать и контролировать криптовалюты, что противоречит их фундаментальным ценностям. И действительно так произошло — технология криптовалют была принята, и банки создают собственные цифровые валюты, известные как CBDC (Central Bank Digital Currency).

Из этого неизбежно следует, что криптовалюты — это будущее финансов. Следует задать другой вопрос: какие криптовалюты выбрать — правительственные или антиправительственные?

Антиэстеблишмент

Биткойн был разработан таким образом, что его природа остается по сути анархической и антиправительственной. Блокчейн, то есть технология, лежащая в основе биткойна, является проявлением свободы слова и финансового суверенитета. Декларация независимости биткойна [1] подчеркивает, что он независим от любых структур власти и не нуждается в признании или регулировании. Это валюта, цель которой — функционировать вне системы, что исключает необходимость посредничества и вмешательства третьих лиц, включая налоговые органы. Биткойн — это инструмент, позволяющий передавать экономическую мощь непосредственно между людьми, что является фундаментальным изменением в способе функционирования финансов.

Цитируя Декларацию независимости биткойна: «Исключается навязчивость третьих лиц, это чисто P2P». Блокчейн — это свобода слова. Биткоин децентрализован, добровольный, неагрессивный, он не стремится работать в рамках текущей системы. Биткоину не нужно признание, интеграция, регулирование и налоги со стороны властных структур. Биткоин не кланяется структурам власти. Он их подрывает”.

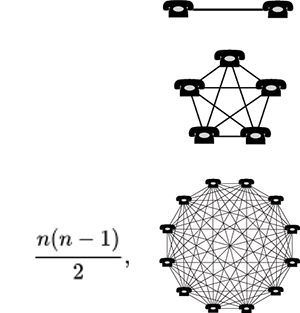

Стоимость биткойна и закон Меткалфа

Создатель технологии Ethernet, информатик профессор Роберт Меткалф сформулировал закон, касающийся полезности телекоммуникационных систем, который гласит:

«Полезность телекоммуникационной сети или другой информационной системы растет пропорционально квадрату числа устройств/пользователей, подключенных к ней». […] Пример, иллюстрирующий действие этого закона на практике — сеть мобильной связи. Если бы такая сеть имела только одного пользователя, носить мобильный телефон не имело бы никакого смысла. Второй человек уже создает минимальную ценность, так как наконец можно кому-то позвонить. Следующие тысяча человек открывают новые возможности для взаимодействия с людьми, которых мы еще не знаем. В ситуации, когда сеть мобильной связи охватывает всю планету, а половина населения имеет свой номер телефона, ценность такой сети огромна и растет вместе с числом ее пользователей. Это означает на практике, что чем больше сеть пользователей, тем выше ее ценность. Согласно закону Меткалфа, ценность сети зависит от квадрата числа возможных соединений между участниками» [2].

.

В контексте биткойна закон Меткалфа, который утверждает, что ценность сети растет пропорционально квадрату числа пользователей, имеет огромное значение. Чем больше сеть пользователей, тем выше ценность биткойна. Однако ключевым элементом также является контролируемое предложение, которое уменьшается вдвое в циклах халвинга.

Именно эта комбинация факторов — ограниченное предложение и растущий спрос — влияет на рост ценности биткойна и делает его одним из важнейших активов в современном мире финансов.

Политика банков

На растущий спрос влияют макроэкономические факторы. Политика центральных банков, особенно инфляционная, повлияла на восприятие биткойна как защиты от потери стоимости традиционных валют. Биткойн был призван защищать людей от последствий безответственной денежной политики. В условиях растущей инфляции и падающего доверия к фиатным валютам биткойн набрал популярность как форма защиты капитала.

Центральные банки по всему миру проводят политику низких процентных ставок и массового печатания денег, что приводит к обесцениванию традиционных валют. В этом контексте биткойн воспринимается как «цифровое золото», которое может защитить от инфляции и обеспечить стабильность ценности в долгосрочной перспективе.

Биткойн возник как ответ на кризис и естественно начал восприниматься как так называемая «безопасная гавань» в трудные времена. Не потребовалось много времени, чтобы реальность подтвердила правильность экономических основ создания биткойна. Политика центральных банков и вытекающее из нее покушение на частную собственность стали основой первого значимого макроэкономического события в истории биткойна, который в своих основах должен был защищать людей от кризисов и инфляционной политики.

Падение доверия к финансовым институтам подтвердило идеологические основы биткойна и оказало значительное влияние на его стоимость.

Кризис на Кипре в 2013 году привел страну к банкротству. Кипр был вынужден Европейским Союзом и Международным валютным фондом обложить налогом депозиты обычных граждан, первоначально рассматривалась конфискация 80% депозитов, немецкий министр финансов тогда прокомментировал: «реалистично говоря, очень мало будет возвращено», в итоге решили конфисковать 47,5%. Bankier.pl писал о событиях следующее: «47,5% — столько исчезнет с банковских счетов на Кипре, на которых размещены средства свыше 100 тыс. евро. ‘Haircut’ коснется клиентов реструктурируемого Bank of Cyprus и ликвидируемого банка Laiki» [3]. Банки ввели ограничения на снятие и перевод средств.

Как отмечает К. Пех: «знания и технологический прогресс не были однозначно и окончательно включены в модели экономического роста. Эти модели все чаще рассматривают технологию (включая интернет) как часть более общего понятия — знания, однако это понятие еще не было выражено количественно. Достаточно широкое понятие знаний как фактора экономического роста также включает образование и инновации. Несмотря на парадокс Солоу и лопнувший «интернет-пузырь», знания и технологический прогресс, включая телекоммуникации, уже сыграли роль не только в реальных экономических событиях, но и в теоретических достижениях и эмпирических исследованиях. Хотя «новая экономика» оказалась лишь очередным эпизодом в истории мировой экономики, полной спекуляций на биржах и финансовых кризисов (особенно в XIX и начале XX века), это не означает, что технологии не влияют на экономический рост» [4].

Цифровые валюты центральных банков (CBDC)

Цифровые валюты центральных банков (CBDC) являются цифровыми аналогами традиционных валют, выпускаемыми центральными банками. Их основы опираются на технологии, известной из криптовалют, но они противоречат им, поскольку блокчейны, используемые для CBDC, полностью замкнуты внутри учреждений.

Считается, что CBDC могут революционизировать финансовые системы, предлагая более безопасные, удобные и эффективные методы проведения транзакций. Они также могут увеличить доступ к финансовым учреждениям, особенно в слаборазвитых странах, где большая часть населения даже не имеет банковского счета. CBDC также изменят способ проведения банками денежно-кредитной политики, позволяя им напрямую контролировать денежное предложение (инфляцию).

Все это за счет приватности.

Выпускаемые и контролируемые центральными банками, CBDC централизованы, что означает, что они могут быть мониторированы и строго регулируемы правительствами. Это открывает путь к потенциальным нарушениям конфиденциальности и ограничениям финансовой свободы пользователей, что противоречит основным ценностям биткойна. В то время как биткойн символизирует финансовую независимость, CBDC являются инструментом денежно-кредитной политики, который может быть подвержен инфляции и центральному контролю.

Будущее финансов и криптовалюты

Криптовалюты благодаря своей децентрализованной природе меняют облик мировых финансов. Они позволяют проводить автономные транзакции без необходимости участия финансовых институтов. Децентрализация сети биткойн приносит такие преимущества, как:

- безопасность

- финансовая автономия

- прозрачность

- скорость транзакций.

Природа CBDC, хотя и основанных на той же технологии, является централизованной. CBDC стремятся сочетать черты криптовалют с возможностью контроля и стабилизации. В качестве их основных преимуществ называются:

- стабильность

- эффективность

- контроль.

Технологический прогресс, включая развитие блокчейна, будет ключевым фактором, влияющим на будущее криптовалют. Технология блокчейн, на которой основаны криптовалюты, является одной из важнейших инноваций XXI века. Блокчейн позволяет создавать неизменяемые и прозрачные записи транзакций, что имеет огромный потенциал в различных секторах экономики, не только в финансах. Некоторые из возможных применений включают:

- Умные автономные контракты: самовыполняющиеся контракты, которые автоматизируют и защищают соглашения между сторонами без необходимости посредников.

- DeFi (Decentralized Finance): финансовая экосистема, которая полностью работает на блокчейне, предлагая такие услуги, как кредиты, депозиты и торговля без традиционных финансовых учреждений.

CBDC также используют передовые технологии, чтобы удовлетворить требования современных финансовых систем. Примеры инноваций в области CBDC включают:

- Интеграция с существующими финансовыми системами: CBDC могут быть легко введены в существующие банковские и платежные системы, что облегчает их адаптацию.

- Безопасность и конфиденциальность: хотя CBDC централизованы, разрабатываются технологии, обеспечивающие высокие стандарты безопасности и защиты конфиденциальности пользователей.

Заключение и выводы

Криптовалюты, как биткойн, так и CBDC, станут будущим финансов. Только от нас, пользователей, будет зависеть, встанем ли мы на сторону децентрализованной природы и независимости или на сторону строго контролируемых валют.

Биткойн, как пионер среди криптовалют, показал, что возможно создание независимой финансовой системы, которая работает вне контроля правительств и учреждений. Его успех открыл путь для других криптовалют и технологий блокчейн, которые могут революционизировать мир финансов. По мере того, как все больше людей и учреждений будут принимать криптовалюты, их роль в глобальной финансовой системе будет увеличиваться, что может привести к фундаментальным изменениям в том, как мы управляем нашими финансами.

________________________________________

Источники:

[1] https://cyfrowaekonomia.pl/deklaracja-niepodleglosci-bitcoina/

[2] M. Grzybkowski, S. Bentyn, Kryptowaluty, Wydawnictwo Crypto-logic, Poznań 2018, s. 188.

[4] K. Piech, Technologie, edukacja i innowacje w teoriach wzrostu gospodarczego, опубликовано в: Polityka Gospodarcza, nr 9, 2004 r., s. 154.